一、LNG船发展历程:从创世纪到超级巨轮

LNG船是液化天然气产业链中技术密度最高、造价最昂贵的环节之一。1959年,世界上第一艘LNG运输船"Methane Pioneer"(甲烷先锋号)将5000吨LNG从美国路易斯安那州查尔斯湖安全运抵英国坎维岛,开创了海上LNG运输的先河。该船由二战时期的C1型货船改装而成,采用独立式铝制货舱,运载能力仅约5000立方米。

此后六十余年间,LNG船舶技术经历了多代演进。1960-1970年代,法国率先开发了薄膜型液货舱技术(Gaz Transport和Technigaz两家公司的技术路线),并先后建成"Pythagore"、"Methane Princess"等早期薄膜型LNG船。同时期,挪威Moss Maritime公司开发了球形独立式液货舱(Moss球罐型),首艘球罐型LNG船"Norman Lady"(1973年)运载能力为87000立方米,标志着大型LNG船时代的开端。

1980-1990年代,LNG船技术逐步成熟,标准船型从12.5万立方米发展到14.5万立方米。1990年代末至2000年代初,卡塔尔大规模开发North Field气田,催生了Q-Flex(约21万立方米)和Q-Max(约26.7万立方米)两代超大型LNG船。Q-Max船长达345米、宽53.8米,单船造价超过2.5亿美元,是迄今最大的LNG运输船种。

2010年代以来,LNG船进入了以高效、低蒸发、双燃料、智能化为特征的第四代发展阶段。2020-2025年间,随着全球LNG贸易量的激增和新造船订单的爆发,17.4万立方米的标准船型(Mark III Flex或NO96薄膜型)成为市场主力。与此同时,中小型LNG船(1-4万立方米)在区域性短途运输和LNG加注领域的应用也快速扩展。

二、液货舱型式:Moss球罐型 vs 薄膜型

液货舱是LNG船最核心的技术子系统,直接关乎船舶的安全性和经济性。目前主流液货舱技术分为两大类:独立式(以Moss球罐型为代表)和薄膜型(以GTT公司的Mark III和NO96系列为代表)。

Moss球罐型

Moss球罐型液货舱为独立式球形储罐,通常由铝合金(5083合金)或9%镍钢制造。球罐通过圆柱形裙座支撑在船体结构上,属于自支撑式设计——即货舱本身承受液体压力,不依赖船体结构分担载荷。

优点:球罐结构受力均匀,应力集中小,安全性高;液舱制造和安装可在陆地分包完成,对船厂核心能力要求相对较低;抗晃荡能力强,即使部分装载(部分液位)也无晃荡问题,运营灵活性高;检修、检验和维修较为方便。

缺点:球形货舱导致船舱空间利用率低,球罐之间的空隙("死亡空间")浪费甲板面积;球形外形增加船舶风阻,对航行经济性有负面影响;船舶重心较高,稳定性略逊于薄膜型;甲板上方突出的半球直径超过45米,影响驾驶台视野,对港口靠泊有一定限制。

Moss球罐型在1980-2000年代占据主导地位,但随着薄膜型技术的成熟和船厂建造经验的积累,2005年以后新建LNG船中Moss型的占比逐渐下降,目前仅占全球LNG船队的约20%。

薄膜型(GTT系列)

薄膜型液货舱由法国GTT(Gaztransport & Technigaz)公司独家供应,主要包括两大技术路线:

Mark III系列:主屏蔽层为304L不锈钢波纹薄膜(1.2mm厚),次屏蔽层为Triplex(玻璃纤维增强铝箔复合材料),绝缘层为强化聚氨酯泡沫(PUF),绝缘厚度约250-300mm。Mark III Flex是最新一代产品,对绝缘层和薄膜连接工艺进行了优化,蒸发率(BOR)可低至0.085%/天。

NO96系列:主屏蔽层为殷钢(Invar,含36%镍的铁镍合金)薄膜(0.7mm厚),次屏蔽层同样为殷钢薄膜,绝缘层为膨胀珍珠岩填充的胶合板箱体,绝缘厚度约300mm。NO96 GW是升级版本,提高了绝缘性能,BOR可达到0.10%/天以下。

CS1型:GTT在2010年代推出的第三代薄膜技术,结合了Mark III的聚氨酯绝缘和NO96的殷钢薄膜,在蒸发控制和经济性之间取得了新的平衡。

薄膜型的核心优势:舱容利用率高(约95%),矩形货舱完美适配船体几何形状;船舶外形简洁,风阻和重心低,航行效率高;相同船体尺寸下可装载更多货物(17.4万m³标准船的装载量比同尺寸Moss型多约15%);GTT技术经过50年、800+艘船的实际运营验证,可靠性极高。

局限性:技术由GTT独家垄断,每艘船需向GTT支付约800-1200万美元的专利许可费;部分装载(<10%或>80%以外)时存在晃荡风险,对运营操作有严格要求;薄膜一旦破损,维修必须由GTT授权的专业团队执行,周期长、成本高。

截至2025年初,全球在运营LNG船约750艘,其中薄膜型约占75%,Moss球罐型约占20%,其余为中小型C型独立舱(多用于中小型LNG船和LNG加注船)。

三、大型化趋势与主力船型

LNG船的大型化趋势从未停止。从1970年代的8.7万立方米到1990年代的14.5万立方米,再到2000年代的Q-Flex(21万m³)和Q-Max(26.7万m³),单船运载能力增长了3倍以上。大型化带来的规模效益显著:Q-Max相比14.5万立方米标准船,单吨运输成本可降低25-30%。

然而,大型化也有限制。Q-Max船受制于全球少数几个深水LNG接收站(卡塔尔Ras Laffan、英国Grain、韩国平泽等),无法停靠绝大部分LNG终端。因此,2015年后市场回归到以17.4万立方米为主流的标准船型,兼顾了航线和港口兼容性。

未来新船型趋势方面,X-DF(双燃料)和ME-GI(高压燃气喷射)发动机的普及成为标配,LNG船正从"被动接受蒸发气"向"主动管理蒸发气"模式转变。新一代船型的日蒸发率(BOR)已从0.15%降至0.085-0.10%,部分新一代设计(如GTT Mark III Flex+和NO96 Super+)宣称可将BOR降至0.07%/天以下,大幅提升了长途运输的经济性和货物保留率。

四、蒸发气管理与双燃料发动机

LNG在-162°C的常压沸点下储存,尽管液货舱具有优异的绝热性能,仍不可避免地产生蒸发气(BOG,Boil-Off Gas),蒸发率通常在每天0.1-0.15%之间。蒸发气的管理是LNG船运营的核心技术挑战。

早期方案:传统蒸汽轮机船将蒸发气作为锅炉燃料,产生蒸汽驱动蒸汽轮机推进。这种方式技术成熟、燃料适应性强(可烧LNG、燃油或两者混合),但热效率低(约28%),运营成本高。

DFDE(双燃料柴油电力):2000年代后期的技术主流,使用双燃料柴油机驱动发电机产生电力,再驱动电动机带动螺旋桨。热效率提升至40-43%,燃料消耗减少25-30%。但电力传动系统的能量转化链路较长,部分能量在转换过程中损耗。

ME-GI(高压燃气喷射):MAN Energy Solutions开发的低压/高压双燃料二冲程发动机。高压方案(ME-GI)将天然气压缩至300bar后直接喷入气缸,在柴油模式下燃烧,热效率高达47-48%。低压方案(ME-LGI)则对喷油系统进行简化。ME-GI技术的优点是热效率极高、甲烷逃逸率极低,但对气体处理系统(高压压缩机)要求更高。

X-DF(低压奥托循环):WinGD(Winterthur Gas & Diesel)开发的低压双燃料发动机,采用奥托循环(等容燃烧),气体喷射压力约13bar。X-DF热效率约45-46%,略低于ME-GI,但系统复杂度低、维护成本更优。X-DF和ME-GI目前构成了新一代LNG船动力方案的两大主要流派,市场占有率各约50%。

此外,新一代LNG船普遍配备再液化系统,可在BOG产生过多或天然气价格较低时,将蒸发气重新液化返回液货舱。再液化技术的普及大幅提升了LNG船的运营灵活性,使船舶在不同市场环境下都能选择最佳的经济运行策略。

五、LNG船运市场与新造船格局

全球LNG船运市场分为三大板块:长期期租市场(卖方/项目公司与船东签订15-20年期租合同,为新造船融资提供基础)、中期期租市场(3-10年期,灵活度较高)和即期市场(单航次或短约,由标普全球普氏评估的日租金作为基准)。

2021-2024年间,LNG船运市场经历了罕见的高景气周期,17.4万m³薄膜型LNG船的即期日租金在2022年冬季一度突破45万美元/天(峰值),远高于传统均值7-10万美元/天。此后随着新船大量交付(2024-2025年年均交付量超过50艘),市场逐步回归均衡,但整体运力仍偏紧。

在新造船领域,韩国三大船厂——HD现代重工(含三湖重工)、三星重工和韩华海洋(原大宇造船海洋)——长期主导全球大型LNG船建造市场,合计市场份额超过90%。这三家船厂与GTT深度绑定,拥有成熟的薄膜型LNG船建造体系和供应链。中国船厂(沪东中华、江南造船、大连船舶重工)近年来奋起直追,2024年已承接超过全球25%的LNG船订单,技术壁垒正在逐步突破。

截至2025年中,全球LNG船手持订单超过400艘(约7000万m³运力),相当于现有LNG船队的约55%。新造船价格从2020年的约1.85亿美元/艘上涨至2025年的2.6-2.8亿美元/艘。大量订单将在2026-2028年集中交付,届时运力供给可能出现阶段性过剩。但从长期看,全球持续增长的LNG贸易量和老旧船舶(运行超过30年)的退役需求,将为船运市场提供坚实的基本面支撑。

————————————————————————————————————————

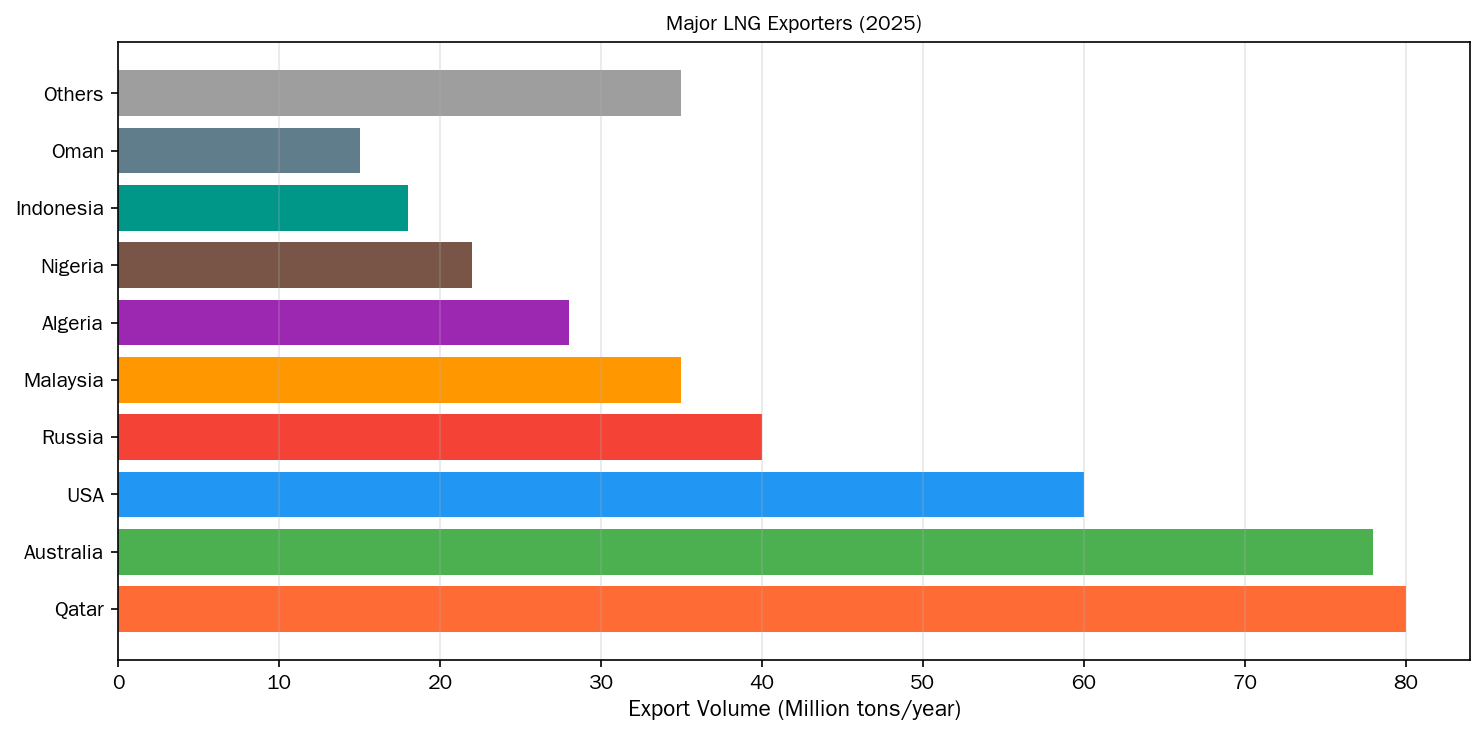

相关数据图表

图:相关数据可视化