一、引言

2020年9月,中国向世界作出了"2030年前实现碳达峰、2060年前实现碳中和"的庄严承诺。这一目标的提出,不仅重塑了中国能源发展的底层逻辑,也深刻改变了天然气这一"清洁化石能源"的战略定位。在"双碳"约束下,天然气究竟应该扮演什么角色——是过渡期的"桥梁能源",还是最终将被完全替代的"过渡燃料"?这不仅是技术经济问题,更是关乎数百亿投资方向和能源安全格局的战略抉择。

二、双碳目标的内涵与能源转型逻辑

(一)双碳目标的时间线与约束条件

碳达峰是指碳排放量达到历史最高值后进入持续下降通道的拐点。按照中国的承诺,2030年前要实现碳达峰,这意味着从现在到2030年,碳排放仍有一定的增长空间,但增速必须明显放缓。碳中和则意味着到2060年,人类活动产生的二氧化碳排放量与被吸收的二氧化碳量相抵消,实现净零排放。

这一目标对中国能源体系提出了前所未有的挑战。中国目前是世界上最大的碳排放国,年碳排放量约110亿吨,占全球总量的约28%。能源消费结构中,煤炭占比仍超过55%,化石能源在一次能源消费中的占比超过80%。要在短短40年内实现从碳达峰到碳中和的跨越,意味着中国的能源转型速度需要远超欧美发达国家的历史经验。

(二)天然气在能源转型中的特殊地位

在化石能源家族中,天然气具有独特的"双重属性"——它既是化石燃料,又是相对清洁的能源。与煤炭相比,天然气的碳排放强度约为煤炭的50%—60%,氮氧化物排放仅为煤炭的20%—40%,几乎不排放二氧化硫和颗粒物。这使得天然气在能源转型中具有特殊的桥接价值:在可再生能源尚未完全成熟、储能技术尚未突破瓶颈的情况下,天然气可以作为替代煤炭、支撑电力系统稳定、保障能源安全的过渡性能源。

三、不同机构的天然气前景情景预测

(一)国际能源署(IEA)的情景分析

IEA在《世界能源展望2023》中设置了三种情景:既定政策情景(STEPS)、已宣布承诺情景(APS)和净零排放情景(NZE)。

在STEPS情景下,全球天然气需求在2030年前仍保持增长,到2030年达到约4.3万亿立方米的高峰后缓慢下降。在APS情景下,全球天然气需求在2025年左右即达到峰值,随后稳步下降。在最激进的NZE情景下,全球天然气需求立即进入下降通道,到2030年下降约20%,到2050年下降超过80%。

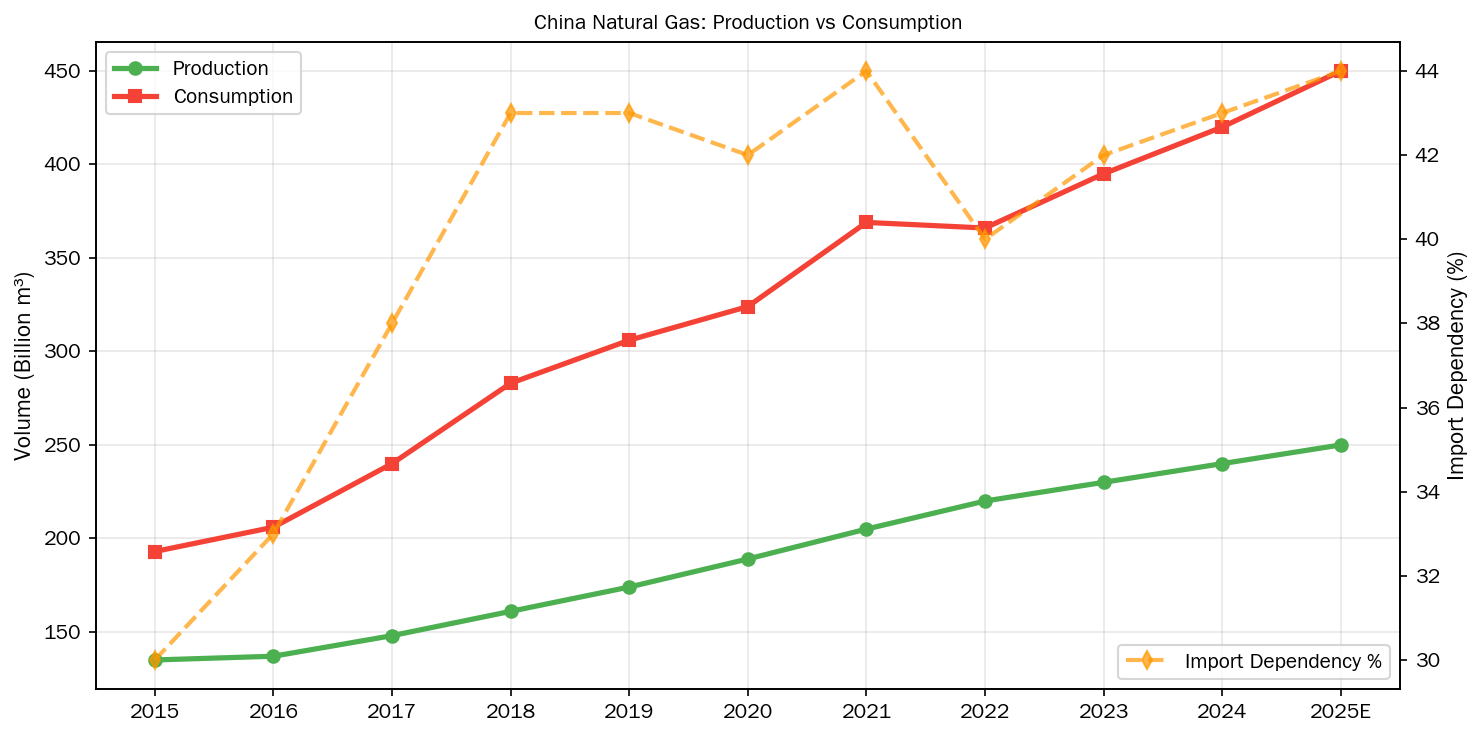

对于中国,IEA预测在STEPS情景下,天然气消费量将从2022年的约3700亿立方米增长到2030年的约5200亿立方米,2040年达到约5600亿立方米的峰值后缓慢下降。

(二)中国石油经济技术研究院的预测

作为国内最具影响力的油气行业研究机构,中国石油经济技术研究院在《2050年世界与中国能源展望》(2023版)中提出了更为积极的天然气发展预期。报告认为,在"双碳"目标驱动下,中国天然气消费量将在2035—2040年间达到峰值,峰值水平约6000亿立方米,届时天然气在一次能源消费中的占比将达到约12%—14%。

具体来看,该研究院预测2025年中国天然气消费量约4800亿立方米,2030年约5500亿立方米,2035年约5800亿立方米,2040年达到约6000亿立方米的峰值后进入平台期。

(三)不同预测的共识与分歧

综合各家机构的预测,可以归纳出以下共识:一是天然气在中国仍有较大增长空间,消费峰值将在2035—2040年之间到来;二是天然气在能源结构中的占比将从目前的约9%提升至12%—15%;三是在碳达峰后,天然气将逐步被可再生能源替代,但替代过程将是渐进的而非断崖式的。

主要分歧在于峰值的高度和平台期的长度。保守派认为,由于可再生能源技术快速进步和成本持续下降,天然气的增长空间可能被压缩,峰值可能只有5000亿—5500亿立方米。乐观派则认为,天然气在工业燃料替代、化工原料、调峰发电等领域具有刚性需求,峰值有望达到6000亿—6500亿立方米。

四、天然气与煤炭替代:减排效应分析

(一)替代路径与减排潜力

煤炭替代是天然气在双碳进程中最重要的减排贡献领域。目前中国每年消费约40亿吨煤炭,其中约一半用于发电,约四分之一用于工业锅炉和窑炉,其余用于民用取暖、化工等。

从技术可行性看,天然气替代煤炭主要集中在以下领域:一是燃煤电厂改造为燃气电厂或天然气热电联产,可减排二氧化碳约50%;二是工业锅炉"煤改气",可减排二氧化碳约40%—60%,同时显著降低二氧化硫和氮氧化物排放;三是民用散煤替代,北方农村地区"煤改气"工程可减少分散燃煤约1亿吨/年。

根据生态环境部的研究,替代1亿吨散煤约可减少二氧化碳排放2亿吨,减少二氧化硫排放约80万吨,减排效果十分显著。2017年以来,京津冀及周边地区"煤改气"工程累计替代散煤超过5000万吨,对区域空气质量改善贡献显著。

(二)煤改气的成本效益分析

"煤改气"面临的最大挑战是成本问题。据测算,工业锅炉"煤改气"后燃料成本平均增加30%—50%,大型煤电厂改为燃气发电使单位发电成本增加约0.1—0.15元/千瓦时。在高碳价环境下,天然气的经济性将有所改善。按照目前的碳排放交易市场价格(约70—100元/吨CO₂),燃气电厂相较于燃煤电厂的碳成本优势约为每千瓦时0.03—0.05元。

如果碳价上升到200元/吨CO₂,燃气发电在经济性上将与超超临界燃煤发电基本持平。碳价如果进一步上升到300元/吨以上,天然气将在多数用能领域具备全面替代煤炭的经济可行性。

五、天然气需求峰值预测与峰值特征

(一)主流的峰值预测

综合国内外主要研究机构的预测,中国天然气消费峰值可能在2035—2045年之间到来,峰值水平大约在5500亿—6500亿立方米区间。

(二)达峰的结构性特征

与发达国家天然气达峰时的特征不同,中国天然气消费达峰将呈现以下特征:

第一,增量主要来自非电力领域。中国天然气发电占比较低(约20%),而欧美发达国家天然气发电占比普遍在30%—50%。中国的天然气峰值更多由工业燃料替代和城镇燃气扩张驱动。

第二,峰值平台期可能较长。由于中国工业用气规模庞大(占消费总量的约35%),工业领域的替代过程较为缓慢,可能导致天然气消费在峰值附近保持5—10年的平台期后再进入下降通道。

第三,LNG进口在峰值阶段的作用至关重要。中国国产气产量增长空间有限,预计峰值产量约2500亿—3000亿立方米,约一半的消费量需要依靠进口满足,其中LNG进口占主导地位。

六、碳市场对天然气行业的影响

(一)碳市场运行现状

中国全国碳排放权交易市场于2021年7月正式上线交易,首批纳入发电行业约2000家企业,覆盖约45亿吨碳排放量,是全球覆盖碳排放规模最大的碳市场。2024年,碳市场完成首次扩围,将石化、化工、钢铁、建材等高耗能行业纳入,覆盖范围进一步扩大。

碳价方面,碳市场启动初期价格较低,约40—50元/吨CO₂。随着市场逐步成熟和配额收紧,碳价持续攀升,2024年突破100元/吨大关,2025年初已接近120元/吨。根据北京绿色交易所的预测,到2030年碳价有望达到150—200元/吨,2035年可能达到300元/吨以上。

(二)碳价对天然气竞争力的影响机制

碳市场通过碳价信号改变化石能源与清洁能源之间的相对竞争力。天然气作为含碳燃料,每燃烧1立方米天然气约排放0.002吨CO₂。在100元/吨的碳价下,天然气用户需承担约0.2元/立方米的碳成本。如果碳价上升到200元/吨,碳成本将增至0.4元/立方米,相当于当前工业气价的8%—15%。

从竞争力角度看,天然气相对于煤炭的碳优势随着碳价上升而加大。在同等热值条件下,燃煤的碳排放是天然气的约1.8倍,在200元/吨碳价下,天然气相对于煤炭的碳成本优势约为每立方米0.15—0.2元,基本可以抵消天然气与煤炭之间的价格差。

从更长远来看,碳市场对天然气的压力也将逐步加大。当碳价超过500元/吨时,天然气将面临与"可再生能源+储能"方案的成本竞争。届时,天然气在发电和供热领域的竞争优势将逐步消失,需求将从峰值进入下降通道。

七、甲烷排放管控的新要求

(一)甲烷排放的气候影响

甲烷的温室效应潜力在100年时间尺度上是二氧化碳的28倍,在20年尺度上更高达84倍。油气系统中的甲烷泄漏是人为甲烷排放的重要来源,占全球甲烷排放量的约20%。控制甲烷排放被视为短期内减缓全球变暖最具成本效益的手段之一。

(二)中国的甲烷管控政策

2023年11月,生态环境部等11部委联合发布《甲烷排放控制行动方案》,这是中国首部系统性甲烷管控政策文件。方案明确提出,到2025年,油气行业甲烷排放得到有效控制,天然气系统甲烷排放强度较2020年下降50%以上。

在具体措施方面,方案要求开展油气生产、储运和使用环节的甲烷泄漏检测与修复(LDAR),推广应用低碳回注技术和逸散气体回收技术,对新建油气项目实行甲烷排放环境影响评价。

(三)对天然气行业的影响

甲烷管控对天然气行业的影响是双重的。一方面,管控要求的提升增加了运营成本,据测算,实施LDAR等管控措施将使天然气生产和管输成本上升约2%—5%。另一方面,甲烷管控也为行业创造了新的市场机会,甲烷检测设备、泄漏修复服务、逸散气体回收利用等新兴业态快速发展。

从战略角度看,甲烷排放管控将影响天然气在全生命周期内的"清洁性"定位。如果甲烷泄漏率得不到有效控制,天然气在气候维度上的优势将大打折扣。国际研究表明,当天然气供应链的甲烷泄漏率超过3%时,天然气在20年时间尺度上的温室效应甚至超过煤炭。

八、氢能与天然气的协同发展

(一)天然气制氢的桥梁作用

在氢能产业发展初期,天然气制氢是最具经济性的主要路线。按照当前的技术水平和能源价格,天然气重整制氢成本约15—20元/千克,远低于电解水制氢的35—50元/千克。天然气制氢可以作为氢能产业的"过渡供应源",为氢能基础设施建设赢得时间。

(二)天然气管道掺氢输送

利用现有天然气管网输送掺氢天然气,是实现氢能大规模运输和储存的低成本方案。研究表明,在现有天然气管道中掺入不超过10%—20%的氢气,对管道材料和终端设备的改造需求较为有限。中国已在多个省份开展了天然气管道掺氢输送示范项目,积累了初步的运营经验。

九、结语

在双碳目标的宏大叙事中,天然气扮演着一个复杂而微妙的角色。它既是替代煤炭、降低碳排放的"功臣",又是自身面临减排压力的"转型者";既是能源安全的重要保障,又是未来发展空间受制于气候目标的"矛盾体"。展望未来十年,天然气在中国能源体系中的战略定位可以概括为"三句话":在碳达峰阶段,天然气是替代煤炭的主力能源;在碳中和初期,天然气是与新能源协同发展的调峰能源;在碳中和后期,天然气将逐步向深度脱碳能源(如绿氢、生物天然气)和原料用途收缩。理解这一演变规律,是制定前瞻性天然气政策的基本前提。

————————————————————————————————————————

相关数据图表