一、全球LNG贸易规模与增长态势

2025年,全球液化天然气(LNG)贸易量突破4.5亿吨大关,较十年前的约2.4亿吨增长近一倍。这一持续高速增长的背后,是全球能源转型背景下天然气作为"过渡燃料"的战略地位不断巩固,以及亚洲、欧洲等主要消费市场需求的结构性攀升。LNG贸易已从区域性补充能源演变为全球能源体系中最具活力的板块之一。

从供给端来看,全球LNG液化产能持续扩张。2024-2025年间,随着卡塔尔North Field East扩建项目、美国多个液化终端(如Golden Pass、Plaquemines等)以及俄罗斯Arctic LNG 2(尽管受制裁影响)的陆续投产,全球液化能力迈过5亿吨/年的门槛。供给侧的充足为贸易量增长提供了坚实基础。

从需求端来看,亚洲市场依然是最强劲的增长引擎。中国在"双碳"目标与煤改气政策推动下,2025年LNG进口量超过8000万吨,稳居全球第一大LNG进口国地位。日本和韩国作为传统进口大国,年进口量分别维持在7500万吨和4500万吨左右的水平,尽管核电机组重启对需求有所抑制,但长期合约履约和发电用气刚需支撑着进口量。印度随着经济快速增长和城市燃气化推进,LNG进口量突破3000万吨。与此同时,欧洲在2022年俄乌冲突后加速摆脱对管道气的依赖,LNG进口量从战前的约7000万吨跃升至1.2亿吨以上,尽管2024-2025年随着储气设施充盈和需求管理收紧,增速有所放缓,但欧洲已永久性地重塑了其天然气进口格局。

二、主要出口国的竞争格局

卡塔尔:成本优势与扩张雄心

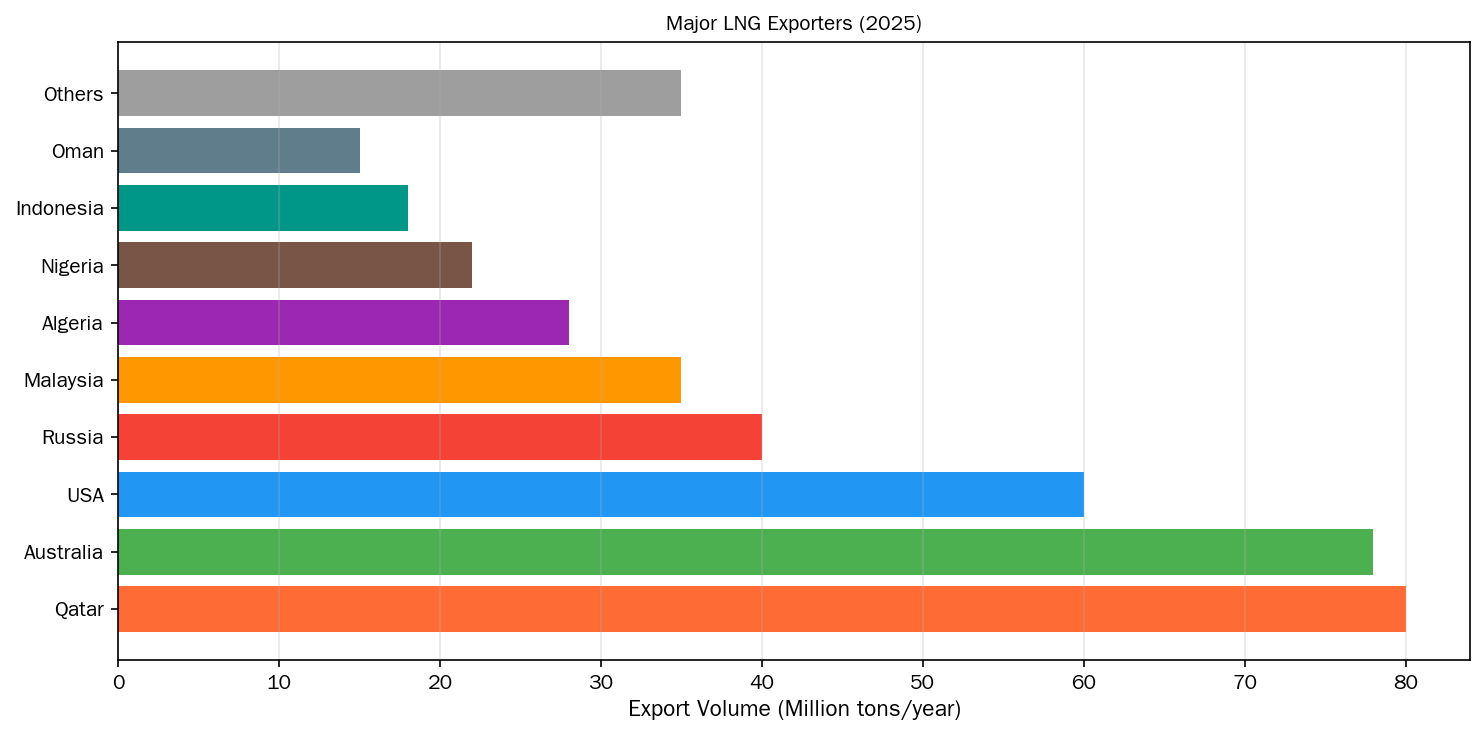

卡塔尔凭借全球最低的液化成本(约1-2美元/MMBtu)和North Field巨大的天然气储量,长期稳居全球LNG出口前三强。2025年其出口能力达到约8000万吨/年。随着North Field East和North Field South项目的推进,卡塔尔计划到2027年将产能提升至1.26亿吨/年。卡塔尔能源公司(QatarEnergy)以长约绑定亚洲买家(中国、韩国、日本、巴基斯坦等),同时积极开拓欧洲市场,与德国、意大利等国签署了多个长期供货协议。其定价机制以Brent原油挂钩为主,兼顾JCC(日本清关原油价格)和部分与JKM挂钩的灵活条款。

澳大利亚:产能见顶与维护挑战

澳大利亚在2010年代经历了LNG投资的超级周期,先后建成Ichthys、Prelude、Wheatstone、Gorgon等巨型项目,出口能力达7800万吨/年。但近年来面临运营成本高企、劳动力短缺、维护老化设施等问题。由于缺乏新的FID(最终投资决策)项目,澳大利亚产能已接近峰值,未来增长空间有限。其出口目标以亚洲为中心,约70%销往中国和日本,定价以JCC和Brent挂钩为主。

美国:灵活性与现货市场的主导者

美国LNG出口在2022-2025年间经历了爆发式增长,出口能力突破6000万吨/年,居全球第三。与卡塔尔和澳大利亚不同,美国LNG项目多以Henry Hub为定价基准,合约条款灵活(FOB交货、目的地灵活、收费模式以液化加工费为主)。这种商业模式使美国LNG成为全球现货和短期合约市场的主导力量。2022年俄乌冲突后,美国LNG大量流向欧洲,2023年对欧出口占比一度超过70%。随着Venture Global、Cheniere、NextDecade等公司的多个新项目获批和建设,美国LNG出口能力有望在2030年前突破1.5亿吨/年。但拜登政府2024年初暂停新的非自由贸易协定出口许可审批,为行业前景增添了政策不确定性。

俄罗斯:地缘政治阴影下的调整

俄罗斯LNG出口能力约4000万吨/年,主要由亚马尔LNG(诺瓦泰克/道达尔/中石油/丝路基金)贡献。Arctic LNG 2首条生产线(660万吨/年)于2024年投产,但由于美国/欧盟制裁导致股权变更、融资冻结、专用破冰型LNG运输船短缺,项目运营面临严重困难。俄罗斯LNG出口短期内仍以中俄管道气互补、长协供应亚洲(中国、日本、韩国)为主,长期看地缘政治因素将持续制约其产能释放和市场拓展。

三、贸易合同模式的深刻变革

传统上,全球LNG贸易以20-25年的长期合约(SPA,销售与购买协议)为主导,合约条款严格锁定"照付不议"(Take-or-Pay)、目的地限制等。这种模式为项目融资提供了确定性保障,但也缺乏灵活性。

2018年以来,市场经历了合同模式的深刻变革:

合同期限趋短:新签合约的平均期限从15-20年缩短至8-12年。部分合约采用"5+5"或"3+2+2"的滚动续约模式。

目的地条款松绑:越来越多的合约取消或放松了目的地限制条款,允许买方在全球范围内转售LNG货物。美国项目天然具备无目的地限制的优势,倒逼传统卖家(卡塔尔、澳大利亚、马来西亚、尼日利亚等)也在合同谈判中做出让步。

组合交易兴起:以壳牌、道达尔能源、维多、贡渥等为代表的国际能源贸易公司,通过建立全球化的LNG投资组合,在供需两侧灵活调配货物,从单纯的资源所有者转变为贸易服务商。

现货与短期合约占比提升:现货和短期合约(<4年)在全球LNG贸易中的占比从2015年的约25%提升至2025年的约40%。亚洲现货价格(JKM)与欧洲现货价格(TTF)、美国Henry Hub之间的套利空间驱动着大量跨区域贸易活动。

四、定价机制的多元化与博弈

LNG定价机制从单一向多元演变的趋势愈发明显,定价权的争夺成为市场博弈的核心。

原油指数挂钩定价:这是亚太LNG市场的传统定价方式,以JCC(Japan Customs-cleared Crude)或Brent原油价格为基准,乘以一个斜率系数(通常为11%-15%)。该模式的优点是与油价挂钩提供了长期稳定性,缺点是在油价剧烈波动或天然气供应过剩时,LNG价格可能偏离其自身基本面。目前亚太长约中约60%仍采用原油指数定价,但比例在持续下降。

Henry Hub定价:美国LNG出口项目的标准定价方式。买家支付液化加工费(通常为2.0-3.5美元/MMBtu),外加上游天然气在Henry Hub的现货/期货价格。该模式的核心竞争力在于价格透明度高、流动性强、无目的地限制。但Henry Hub价格仅反映美国本土供需,对欧洲和亚洲市场的区域价差缺乏定价效率。

JKM(Japan Korea Marker)定价:由标普全球普氏(S&P Global Platts)编制的亚洲LNG现货价格评估基准,反映交付到日本和韩国港口的现货LNG价格。JKM的流动性和市场接受度在2021-2022年天然气危机期间显著提升,已成为越来越多的亚洲短约和现货交易的定价基础。部分长约也开始引入与JKM挂钩的定价公式或JKM与Brent混合计价。

TTF(Title Transfer Facility)定价:荷兰虚拟天然气交易枢纽价格,已成为欧洲LNG进口的核心定价基准。随着欧洲从管道气向LNG转型,TTF与JKM之间的联动性显著增强,两大枢纽价差从2021年的超过5美元/MMBtu收窄至1-2美元/MMBtu区间。

LNG期货与衍生品市场:CME(芝加哥商品交易所)推出的JKM期货合约、ICE(洲际交易所)的TTF期货以及NYMEX的Henry Hub期货,构成了LNG金融衍生品体系的核心。金融机构、对冲基金和投资银行日益深度参与LNG衍生品交易,推动LNG从实物商品向金融化大宗商品演变。套期保值操作已覆盖从上游生产商到下游城燃企业的全链条参与主体。

五、套利、区域价差与运输成本

全球LNG市场的区域价差为贸易商提供了丰富的套利机会。典型的套利逻辑包括:当亚洲JKM价格显著高于欧洲TTF时,美国LNG货物优先流向亚洲;反之则转向欧洲。此外,基于季节性价差的跨期套利(如冬季vs夏季)和基于不同定价机制的价差套利(如Brent斜率vs JKM)也日益活跃。

运输成本是影响套利空间的关键变量。从美国墨西哥湾到东北亚的LNG运输成本约为2.0-3.0美元/MMBtu(按传统蒸汽轮机船),使用新一代双燃料发动机船可降低至1.5-2.5美元/MMBtu。从卡塔尔到亚洲的运输成本约为0.8-1.2美元/MMBtu,从澳大利亚到东北亚则仅需0.4-0.6美元/MMBtu。运输成本的差异决定了不同产地对不同目标市场的竞争力,也推动着船运市场的周期波动。

六、地缘政治影响与未来展望

地缘政治已成为影响LNG贸易格局的最核心变量之一。俄乌冲突从根本上重塑了欧洲的天然气进口版图,美国LNG出口的战略属性显著提升。中东局势(卡塔尔外交危机、伊朗核问题、红海航运安全)直接影响着全球LNG供应的稳定性和运输通道的安全性。中美贸易摩擦和科技竞争也对两国之间的LNG贸易产生潜在影响,尽管2024年以来中美LNG贸易量有所恢复。

展望未来,LNG贸易格局将呈现以下趋势:一是贸易重心持续西移,美国将成为全球最大LNG出口国;二是亚洲需求结构性增长与中国碳达峰进程、印度城镇化进程深度绑定;三是合同条款更趋灵活,短期贸易和现货交易占比继续提升;四是LNG定价多极化并存,Henry Hub、JKM、TTF三大基准地位进一步巩固;五是低碳LNG(碳捕集与封存、生物甲烷制LNG、绿电驱动的液化项目)将逐步获得市场溢价。

全球LNG市场正站在从"黄金时代"向"转型时代"的十字路口。贸易量的增长、模式的创新、定价的多元、地缘的博弈,共同编织出一幅复杂而充满活力的全球LNG贸易图景。

————————————————————————————————————————

相关数据图表

图:相关数据可视化