一、引言

天然气资源的全球分布呈现出高度不均衡的特征——少数国家控制着绝大部分已探明储量,而消费中心与资源中心的错位则驱动着庞大的国际天然气贸易体系。理解全球天然气资源的分布格局,不仅有助于把握地缘政治博弈的能源维度,也是研判未来天然气市场走势的基础。本章将从已探明储量、主要资源国、区域分布、储采比、待发现资源量以及深海与非常规潜力等多个角度,系统呈现全球天然气资源的全貌。

二、全球已探明天然气储量总览

2.1 总体规模

根据《BP世界能源统计年鉴(2024)》等权威数据,截至2023年底,全球天然气已探明储量(Proved Reserves——1P储量,即在现有技术和经济条件下具有明确商业可采性的储量)约为200万亿立方米(约合7070万亿立方英尺)。这一储量规模按当前全球年消费量(约4万亿立方米/年)计算,足以满足约50年的消费需求(即储采比约50年)。

需要指出的是,这一储采比数值是动态变化的——随着新气田的发现、开发技术的进步和新储量类别的升级,已探明储量在过去几十年中持续增长。1980年全球天然气储采比约为45年,此后不但没有因开采消耗而下降,反而在多数时段保持稳定甚至上升,这反映了天然气勘探活动的高效和资源潜力的深厚。

2.2 储量变化趋势

近二十年全球天然气储量的变化呈现几个特征:

中东和东欧储量稳固:中东和东欧(主要为俄罗斯和中亚)是全球天然气储量的"压舱石",合计占全球储量的约70%,且储量持续保持高水平。

北美储量的爆发式增长:以美国页岩气革命为代表,北美地区的天然气储量在2005年后出现了大幅跃升。美国天然气探明储量从2000年的约5万亿立方米增长至2023年的约15万亿立方米,增长了两倍。这一增量的主要来源不是传统意义上的"新发现",而是页岩气等非常规储量的技术可采性被证实后,资源量升级为探明储量的结果。

亚太地区的追赶:以中国和澳大利亚为代表,亚太地区的天然气储量持续增长。中国的天然气探明储量从2000年约1.4万亿立方米增长至2023年的约6.5万亿立方米,增幅达3.6倍,主要来自鄂尔多斯盆地、四川盆地和塔里木盆地的勘探突破。

非洲的增长潜力:东非(莫桑比克、坦桑尼亚)深水天然气田的发现,使非洲在全球天然气版图中的地位显著提升。

三、主要资源国深度剖析

3.1 俄罗斯——储量第一大国

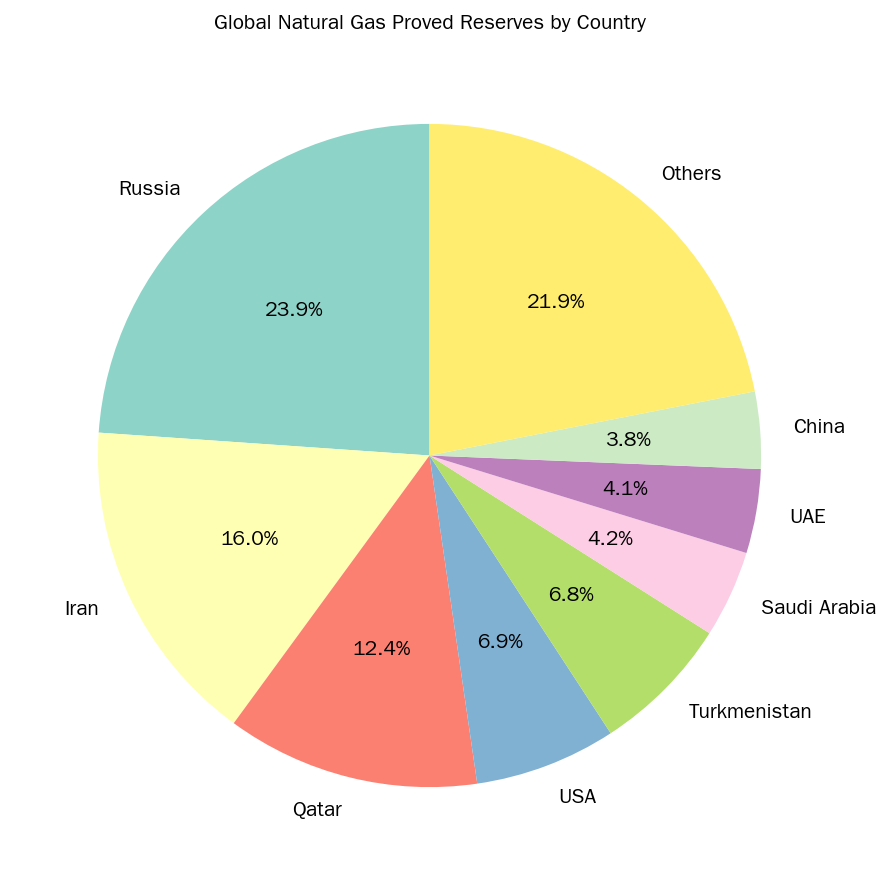

俄罗斯拥有全球最大的天然气探明储量,约37万亿立方米,占全球总量的约19%。俄罗斯的天然气资源高度集中:

**西伯利亚盆地**:是全球最大的天然气富集区。乌连戈伊气田(储量约10万亿立方米)、扬堡气田(约6万亿立方米)、梅德韦日耶气田(约4万亿立方米)等巨型气田均位于此。

**亚马尔半岛**:俄罗斯未来天然气增储上产的核心区域。亚马尔LNG项目已投产,推动俄罗斯LNG出口能力提升。

**东西伯利亚和远东**:科维克塔气田(储量约1.5万亿立方米)、恰扬达气田(约1.2万亿立方米)是"西伯利亚力量"管线的气源基础。

俄罗斯天然气出口高度依赖管道运输:欧洲方向(已大幅下降)经"北溪"(已中断)和乌克兰过境管道;中国方向经"西伯利亚力量"管道(2023年输气量约220亿立方米,预计2025年达380亿立方米/年)。俄乌冲突后,俄罗斯加速了天然气出口的"东向"转向。

3.2 伊朗——储量第二大国

伊朗天然气探明储量约32万亿立方米,占全球的约16%。伊朗与卡塔尔共享全球最大的气田——南帕尔斯气田(伊朗境内部分称为"南帕尔斯",卡塔尔境内部分称"北部气田"),该气田天然气储量约35万亿立方米(合计,为全球最大气田)。

伊朗天然气储量虽大,但受国际制裁影响,开发进度严重滞后。近年来,伊朗已探明储量的利用率较低(储采比超过150年),大量资源处于未开发状态。伊朗是中东地区少数可以通过管道向周边国家(土耳其、伊拉克、巴基斯坦提议)出口天然气的国家,同时也在推进LNG出口项目(但由于技术和资金限制进展缓慢)。

3.3 卡塔尔——LNG出口第一大国

卡塔尔天然气探明储量约24万亿立方米,占全球的约12%。卡塔尔的天然气几乎全部来自与伊朗共享的北部气田/南帕尔斯气田。卡塔尔是LNG出口的全球领导者:

LNG液化能力约7700万吨/年(2023年),位居全球第一。

北方气田扩建项目(North Field Expansion)计划在2027年前将液化能力提升至1.26亿吨/年。

卡塔尔LNG的主要出口目的国为亚洲(中国、日本、韩国、印度、巴基斯坦)和欧洲(英国、意大利、比利时等)。

卡塔尔利用其巨大的储量优势和低成本优势(开采成本仅约0.5~1美元/百万英热单位),在全球LNG市场中占据着独特的竞争优势。

3.4 美国——产量第一大国

美国天然气探明储量约15万亿立方米(占全球约7.5%),但产量居全球第一(2023年产量约1.1万亿立方米,占全球总产量的约25%)。美国的天然气产能主要由页岩气驱动:

**Appalachia盆地**(Marcellus和Utica页岩):最大产区,占美国天然气产量约35%。

**Permian盆地**:伴生气产量因原油开发而快速增长,占美国天然气产量约20%。

**Haynesville页岩**(路易斯安那州):高温高压页岩气,单井产量高。

**Barnett页岩**(德克萨斯州):页岩气革命的发源地,产量已进入衰减期。

美国从2005年前的天然气净进口国(天然气进口量约1000亿立方米/年)转变为净出口国(2023年LNG出口约900亿立方米),这一转变深刻改变了全球天然气贸易格局。美国LNG的主要优势是灵活的合同结构(无目的地条款、亨利中心定价),对传统油价挂钩的LNG定价模式构成了重要挑战。

3.5 中国——消费增长最快的市场

中国天然气探明储量约6.5万亿立方米(占全球约3.3%),居全球第六位。主要气区包括:

**鄂尔多斯盆地**:中国最大的天然气产区,以苏里格气田为核心,探明储量约4万亿立方米。储层以低渗透致密砂岩为主,开发难度较大,但通过大规模压裂和水平井技术实现了商业化开发。

**四川盆地**:普光气田(高含硫气田)、安岳气田(震旦系古老气藏)和长宁-威远页岩气区,是中国海相天然气的代表。

**塔里木盆地**:克拉2气田、克深气田等深层高压气藏,供气至西气东输一线和二线。

**南海深水**:荔湾3-1深水气田(水深约1500米)标志着中国深水天然气勘探的突破。

中国天然气消费量2023年达到约3950亿立方米,对外依存度约42%(进口约1650亿立方米,其中LNG约900亿立方米,管道气约750亿立方米)。中国已超过日本成为全球最大的LNG进口国。

四、区域分布特征

4.1 中东地区

中东是全球天然气储量最丰富的地区,探明储量约80万亿立方米,占全球的约40%。主要资源国为伊朗、卡塔尔、沙特阿拉伯、阿联酋、伊拉克和阿曼。

中东天然气的突出特点是:储层条件优越(高孔隙度、高渗透率)、开采成本极低、资源集中度高(前三大资源国占中东储量的80%以上)。然而,中东地区天然气消费增长也很快(以发电和海水淡化为主),部分地区(如沙特)在夏季用电高峰甚至出现天然气短缺。

4.2 欧亚大陆(独联体地区)

欧亚大陆(主要涵盖俄罗斯和中亚国家)探明储量约60万亿立方米,占全球约30%。俄罗斯(37万亿立方米)和土库曼斯坦(约13万亿立方米)是该区域的代表国家。哈萨克斯坦、阿塞拜疆、乌兹别克斯坦也拥有可观的天然气资源。

中亚是连接俄罗斯与南亚、东亚的天然气桥梁。中亚-中国天然气管道(A/B/C/D线)将土库曼斯坦和乌兹别克斯坦的天然气输送至中国,2023年输气量约400亿立方米。土库曼斯坦还拥有全球第二大单体气田——Galkynysh气田(储量约16万亿~21万亿立方米)。

4.3 亚太地区

亚太地区探明储量约18万亿立方米(占全球约9%),主要资源国为中国(6.5万亿立方米)、印度尼西亚(约3万亿立方米)、澳大利亚(约3万亿立方米)、马来西亚(约2.5万亿立方米)和印度(约1.5万亿立方米)。

亚太地区是天然气消费增长最快的区域(中国、印度、东南亚需求持续扩大),也是全球LNG进口的集中区域(日本、韩国、中国、印度进口量合计占全球LNG贸易量的约65%)。

澳大利亚是全球第二大LNG出口国(2023年出口量约800亿立方米),主要LNG项目集中在西北大陆架(高更、惠斯通、Ichthys等)。然而,澳大利亚LNG项目因建设成本超支和劳动力成本高企,经济性受到一定挑战。

4.4 北美地区

北美探明储量约15万亿立方米(占全球约7.5%),虽然占比不高,但产量占全球约27%(美国+加拿大+墨西哥),是天然气产量最大的区域。加拿大(约2万亿立方米)和墨西哥(约0.3万亿立方米)也是重要的天然气生产和出口国。

北美的天然气市场具有高度市场化特征:亨利中心(Henry Hub)定价机制是全球天然气价格的重要基准;管网基础设施发达(管道总长度超过50万公里);储气库体系完善(工作气量占消费量的15%以上)。

4.5 非洲

非洲探明储量约15万亿立方米(占全球约7.5%),主要资源国为尼日利亚(约5万亿立方米)、阿尔及利亚(约4万亿立方米)、莫桑比克(约3万亿立方米)和埃及(约2万亿立方米)。

东非(莫桑比克和坦桑尼亚)是近年来天然气勘探的热点区域。莫桑比克北部鲁伍马盆地(Rowuma Basin)的深水天然气储量估计达4万亿~5万亿立方米,莫桑比克Coral South FLNG项目(浮动液化天然气设施,产能340万吨/年)已投产。然而,莫桑比克北部的安全形势(伊斯兰极端主义武装活动)为这些项目的建设带来了不确定因素。

4.6 欧洲

欧洲(包括欧盟和英国)探明储量约3万亿立方米(占全球约1.5%),主要资源国为挪威(约2万亿立方米)、荷兰(约0.5万亿立方米,格罗宁根气田即将关闭)和英国(约0.2万亿立方米)。欧洲本身的天然气资源有限,是全球天然气净进口量最大的区域之一。

俄乌冲突后,欧洲加速脱离对俄罗斯管道气的依赖(俄罗斯占欧洲天然气进口的比例从2021年的约45%降至2023年的约15%),LNG进口量大幅增长(主要来自美国、卡塔尔和非洲),同时加快了天然气储气库的填充和需求侧管理。

五、储采比分析

储采比(R/P Ratio,即已探明储量除以年产量)是衡量资源可持续性的重要指标。截至2023年,全球主要国家/区域的储采比:

| 国家/区域 | 储采比(年) |

|-----------|-------------|

| 全球平均 | 约50 |

| 中东 | 约90(因产量相对储量偏低) |

| 俄罗斯 | 约70 |

| 伊朗 | 约150+(受制裁影响产量受限) |

| 卡塔尔 | 约100 |

| 美国 | 约14(产量极高,需持续增加储量替换) |

| 中国 | 约16(产量增长快于储量增长) |

| 挪威 | 约15 |

| 澳大利亚 | 约35 |

储采比的高低需辩证看待:储采比高意味着资源潜力大、可持续性强,但也可能反映资源开发进度缓慢(如伊朗);储采比低(如美国、中国)未必是坏事——它可以说明储层开发强度大、市场活跃、资金投入积极,但同时也意味着需要持续加大勘探投入或增加进口以满足需求。

六、待发现资源量与未来潜力

6.1 常规待发现资源

根据美国地质调查局(USGS)和美国能源信息署(EIA)等机构的评估,全球常规天然气待发现可采资源量(Yet-to-Find)约150万亿~250万亿立方米。这些资源主要分布在中东、俄罗斯北极地区、中亚、南美(阿根廷/委内瑞拉)和非洲(东非和西非)的深水和未充分勘探盆地。

6.2 非常规资源潜力

非常规天然气的技术可采资源量估计如下:

**页岩气**:技术可采资源量约200万亿~250万亿立方米。最具潜力的区域包括:美国(已大规模开发)、中国(四川盆地和新疆)、阿根廷(Vaca Muerta页岩——全球第二大页岩气资源)、阿尔及利亚(Tanezzuft页岩)、加拿大和墨西哥。

**煤层气**:技术可采资源量约50万亿~100万亿立方米。主要潜力国为中国、澳大利亚、美国、印度、印度尼西亚和俄罗斯。

**致密砂岩气**:技术可采资源量约80万亿~150万亿立方米。北美(美国、加拿大)、中国(鄂尔多斯盆地和塔里木盆地)和欧洲(德国、奥地利)有较大潜力。

**天然气水合物**:地质资源量巨大(估计数千万亿立方米),但技术可采资源量的评估尚不成熟。日本、中国、美国和印度正在进行水合物试采和开发研究。

6.3 深海天然气

深水(水深超过400米)和超深水(水深超过1500米)天然气是未来天然气供应的重要增量来源。全球深水天然气已发现资源量约30万亿立方米,待发现储量估计还有大量潜力。主要深水天然气省包括:巴西桑托斯盆地(盐下)、东非莫桑比克/坦桑尼亚、美国墨西哥湾、西非(尼日利亚、安哥拉)、东地中海(以色列/埃及黎凡特盆地)、南美(圭亚那、苏里南)。

深水天然气开发的特点是:投资规模巨大(一个深水项目投资往往超过100亿~300亿美元)、技术门槛高(水下生产系统、浮式液化等)、开发周期长(从发现到投产通常需8~15年),但资源规模大、单井产量高(可达数百万立方米/日)。

七、全球天然气贸易格局展望

全球天然气贸易正经历深刻的格局重塑:

LNG超越管道气:LNG在全球天然气贸易中的占比从2000年的约25%提升至2023年的约55%,首次超越管道气贸易量。LNG的灵活性(无需固定管线、可转运至全球各地)是其快速增长的核心驱动力。

贸易流向的"三角"格局:形成三大贸易板块——大西洋盆地(美国→欧洲/南美)、太平洋盆地(澳大利亚/东南亚/美国→亚太)、中东走廊(卡塔尔→全球)。

定价机制的变革:从传统的油价挂钩(日本原油清关价JCC计价)向枢纽定价(美国的Henry Hub、欧洲的TTF、亚洲日韩标杆JKM)过渡,市场化定价成为趋势。

能源安全重新成为焦点:俄乌冲突后,各国更加重视天然气供应安全,推动了供应来源多元化、储气能力建设和天然气基础设施的互联互通。

八、结语

全球天然气资源的分布以中东(40%)和欧亚大陆(30%)为双核心,俄罗斯、伊朗、卡塔尔和美国构成了资源版图的"四大支柱"。然而,资源分布与消费市场的严重错位——亚洲消费量占全球的约40%而储量仅占约9%——决定了天然气国际贸易仍将是未来数十年的主旋律。随着页岩气革命的深化、LNG技术的持续进步和能源转型的推进,全球天然气的资源基础仍在不断扩大,而深海和非常规资源将成为未来增储上产的主战场。对于中国而言,在加大国内勘探开发力度的同时,深度参与全球天然气贸易格局的重塑,是实现天然气供应安全的战略必选项。

*(全文约4000字)*

————————————————————————————————————————

相关数据图表

图:相关数据可视化