一、引言

天然气作为一种清洁、高效的化石能源,在中国能源转型进程中扮演着至关重要的角色。自新中国成立以来,天然气产业政策经历了从资源约束期的计划管控到市场化改革的深刻演变,折射出中国能源治理理念的不断革新。回顾这一政策发展历程,不仅有助于理解当前天然气行业的运行逻辑,也为展望未来发展走向提供了历史坐标。

二、天然气产业政策发展的四个阶段

(一)1949—1997年:资源约束期

新中国成立初期,中国天然气产业基本上处于自给自足的封闭状态,天然气主要作为石油开采的伴生品存在,并未形成独立的产业体系。这一时期的核心特征是资源约束与计划配置。1978年改革开放前,天然气勘探开发投入严重不足,年产量长期徘徊在数十亿立方米量级。1980年代,随着四川盆地天然气勘探取得突破,天然气开始作为独立的能源品种受到重视。但受制于基础设施落后、管网空白以及终端用户匮乏,天然气消费量增长极为缓慢。到1997年,中国天然气产量仅为223亿立方米,消费量约200亿立方米,天然气在一次能源消费结构中的占比不足2%。

这一时期,政策重心主要集中在勘探开发激励方面。1982年,国务院颁布《对外合作开采海洋石油资源条例》,为中国与国际石油公司合作开发海上油气资源提供了法律框架。1986年,国务院批准《天然气发展若干政策问题的报告》,首次从国家层面提出天然气产业发展方向。1995年,《中国21世纪议程》将天然气列为重点发展的清洁能源,标志着政策层面开始关注天然气的环保价值。

(二)1997—2013年:快速扩张期

1997年,陕甘宁气田向北京供气,标志着中国天然气产业进入大规模管道输送时代。这一阶段的政策特征是以基础设施建设为核心驱动力,推动天然气消费快速增长。

西气东输工程的实施是这一时期最具标志性的政策成就。2002年,西气东输一线工程(轮南—上海)全线开工,2004年正式商业运营,将西部天然气资源输送到东部经济发达地区,从根本上改变了中国天然气市场的地理格局。随后,陕京二线、川气东送、西气东输二线(引入中亚天然气)等重大管道相继建成投产,形成了横跨东西、纵贯南北的天然气管网骨架。

在政策层面,2004年国家发展改革委印发《天然气利用政策》(2007年正式发布),首次明确了天然气的利用顺序和领域导向,将城市燃气、工业燃料等列入优先类,确立了"保民生、调结构、促发展"的政策基调。2012年修订版进一步优化了利用类别,强化了"优先类、允许类、限制类、禁止类"四类管理框架。

与此同时,价格改革开始探索。2005年,国家启动天然气价格形成机制改革试点,在部分省份试行民用天然气阶梯气价。2010年,国家发展改革委发布《关于提高国产天然气出厂基准价格的通知》,建立了天然气价格与可替代能源价格挂钩的动态调整机制,标志着天然气价格向市场化方向迈出重要一步。

(三)2013—2020年:市场化改革期

2013年,党的十八届三中全会提出"使市场在资源配置中起决定性作用",天然气行业进入深水区改革阶段。这一时期的政策主线是破除垄断、引入竞争、完善监管。

2013年,国家发展改革委发布《关于调整天然气价格的通知》,将天然气价格管理由出厂环节调整为门站环节,并将管道天然气价格划分为存量气和增量气两部分,为后续改革奠定了基础。2015年,国家发展改革委宣布将非居民用气由最高门站价格管理改为基准门站价格管理,允许供需双方在基准门站价格上浮20%、下浮不限的范围内协商确定具体价格。

2017年,国家发展改革委等13部委联合印发《关于加快推进天然气利用的意见》,提出到2020年天然气在一次能源消费结构中的占比达到10%左右的目标,从拓展城镇燃气、推进工业燃料替代、鼓励交通领域应用、大力发展天然气分布式能源等维度全面推动天然气利用。

2019年,国家石油天然气管网集团有限公司正式成立,这是油气体制改革中具有里程碑意义的举措。国家管网集团的组建,实现了油气管道基础设施的全国"一张网"运营,打破了"三桶油"纵向一体化的垄断格局,为"X+1+X"市场化模式创造了制度条件。

同年,国家发展改革委印发《油气管网设施公平开放监管办法》,明确了管网设施运营企业应当向所有符合条件的用户公平开放管网设施,建立了信息公开、剩余能力报送、合同管理等制度框架。

(四)2020年至今:双碳转型期

2020年9月,习近平主席在第七十五届联合国大会上提出"2030年前实现碳达峰、2060年前实现碳中和"的重大战略目标,天然气产业政策进入了一个全新的发展阶段。在双碳目标下,天然气的定位从"主力能源"转变为"清洁转型桥梁能源",政策重心从单纯扩大消费转向绿色低碳高质量发展。

2022年,《"十四五"现代能源体系规划》明确提出"推动天然气与新能源融合发展",强调天然气在调峰、分布式能源、多能互补等领域的协同作用。2023年,国家能源局印发《天然气行业碳达峰实施方案》,对天然气行业碳排放管控提出了具体目标和路径。

在甲烷排放管控方面,中国于2023年发布《甲烷排放控制行动方案》,首次系统部署油气行业的甲烷排放控制工作,要求到2025年天然气系统甲烷排放强度较2020年下降50%以上。

三、财税扶持政策体系

为促进天然气产业发展,中国建立了一套较为完善的财税扶持政策体系。

在增值税方面,对煤层气(煤矿瓦斯)抽采企业实行增值税即征即退政策。2011年起,对中外合作开采海洋和陆上油气资源缴纳的增值税实行零税率政策。2019年增值税改革后,天然气销售适用9%的较低增值税税率。

在进口环节,对进口LNG实行关税优惠政策。LNG进口关税税率从最初的6%逐步下调至1%,部分来源国享受零关税待遇。2020年起,对符合条件的企业进口LNG实行进口环节增值税先征后返政策。

在资源税方面,2014年资源税改革后,天然气资源税实行从价计征,税率6%,对稠油、高凝油等难采资源给予减征优惠。

在财政补贴方面,中央财政安排专项资金支持天然气储气设施建设,对储气库注采气环节给予财政补贴。同时对页岩气开发实行财政补贴政策,2012—2020年间累计安排补贴资金超过100亿元。

四、价格改革历程

天然气价格改革是市场化改革的核心环节,经历了从政府全面定价到逐步市场化的渐进过程。

第一阶段(2000年以前):单一政府定价。 天然气出厂价、管输价、城市配气价均由中央政府统一制定,各省执行统一价格,价格水平长期偏低,无法反映资源稀缺性和市场供求关系。

第二阶段(2000—2013年):价格双轨制。 2000年后,对非居民气实行计划内和计划外两种价格,计划外气价逐步向市场靠拢。2010年,建立了天然气与燃料油、LPG等替代能源价格挂钩的调整机制。

第三阶段(2013—2018年):市场化改革加速。 2013年,非居民用天然气价格区分存量气和增量气,增量气价格逐步放开。2015年,非居民用气实行基准门站价格管理,允许供需双方在±20%范围内协商定价。2018年,居民用气实行阶梯气价制度,非居民用气价格全面放开。

第四阶段(2018年至今):市场化定价深化。 上海石油天然气交易中心和重庆石油天然气交易中心先后推出管道天然气现货和期货交易品种,形成市场化价格发现机制。2020年,国家发展改革委发布《关于加快推进天然气储备能力建设的实施意见》,提出储气设施购销价格实行市场化定价。

五、天然气产供储销体系建设

2017年冬季,中国出现了大范围"气荒",暴露出天然气产供储销体系的薄弱环节。此后,国家将天然气产供储销体系建设列为能源安全的核心任务。

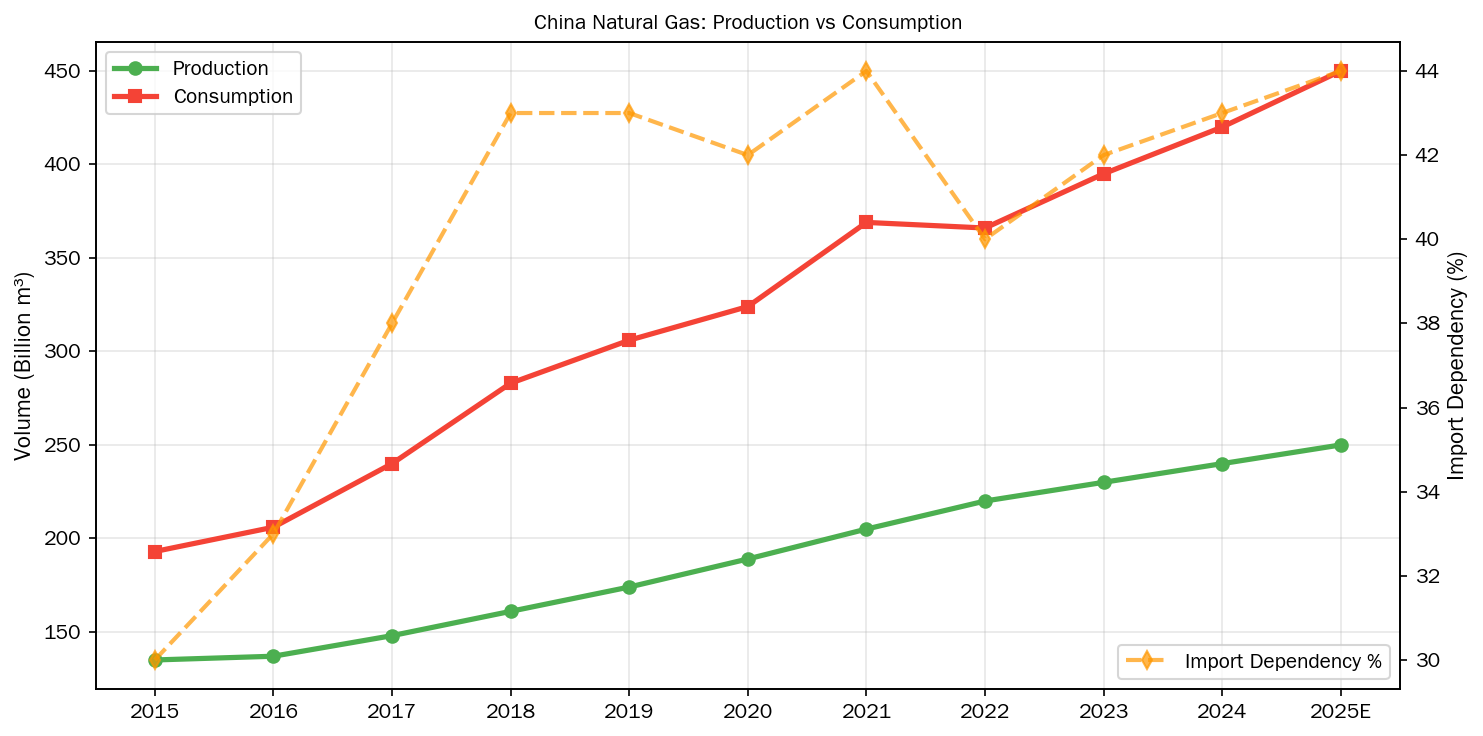

在生产端,加大国内勘探开发力度。2019年,国内天然气产量突破1700亿立方米,2023年达到2300亿立方米以上,连续多年保持百亿立方米量级增长。页岩气产量从2015年的45亿立方米增长到2023年的超过300亿立方米,成为产量增长的重要引擎。

在供应端,多元化进口来源。2023年,中国LNG进口量超过7000万吨,管道气进口量约600亿立方米,进口来源国从2010年的不到10个扩展到2023年的20多个,涵盖卡塔尔、澳大利亚、马来西亚、俄罗斯、美国等多个国家和地区。

在储气方面,加快储气库建设。截至2023年底,中国已建成地下储气库(群)30余座,工作气量约250亿立方米,占当年消费量的约5.5%。2023年,国家发布《关于加快储气能力建设的若干意见》,要求在2025年前形成储气能力占消费量8%以上的目标。

在销售端,推进终端市场健康发展。城市燃气市场逐步规范,天然气分布式能源、LNG重卡、天然气发电等新兴用气领域快速发展,天然气消费结构持续优化。

六、结语

从资源约束到快速扩张,从计划管控到市场化改革,从规模扩张到绿色转型,中国天然气产业政策沿革是一部浓缩的能源改革史。展望未来,在双碳目标和能源安全的双重约束下,天然气政策将更加注重高质量发展的平衡:既要发挥天然气在能源转型中的"桥梁"作用,又要控制行业自身的碳排放;既要深化市场化改革释放活力,又要确保能源供应的安全稳定。这需要政策制定者以历史眼光和战略思维,把握好改革的节奏和力度,推动中国天然气产业迈向更加成熟、高效、可持续的发展新阶段。

————————————————————————————————————————

相关数据图表

图:相关数据可视化